Preditta Credit: Gestão de Risco de Crédito

Inadimplência, Perdas não Provisionadas e o Custo da Ausência de Controle: como uma plataforma de credit risk management protege carteiras e viabiliza compliance com a Resolução BCB 4.966 / IFRS 9

Por Alexandre Marinho e Alexandre Carvalho

1. O Cenário: Inadimplência em Nível de Alerta Máximo

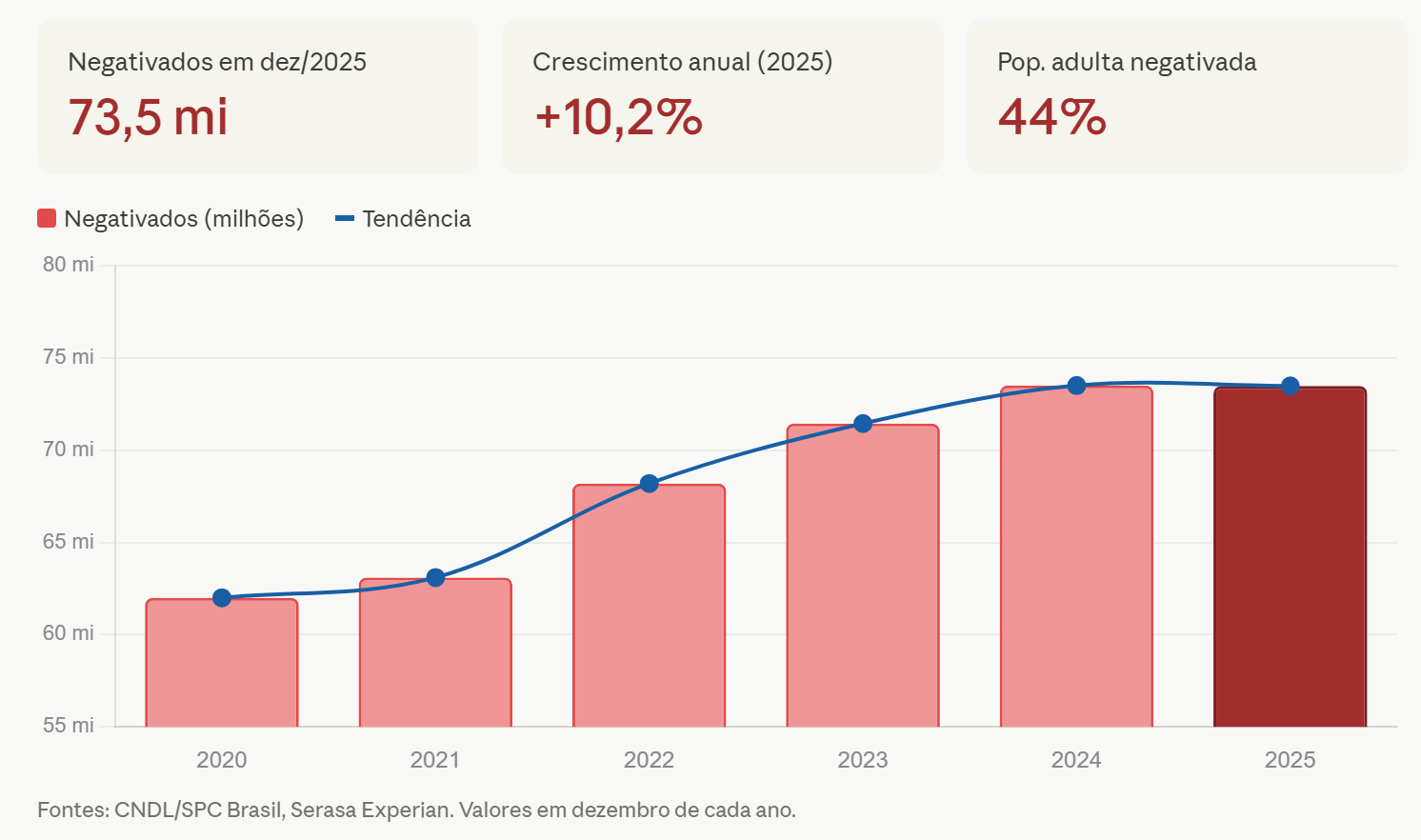

O Brasil encerrou 2025 com o maior número de consumidores inadimplentes de sua história. O cenário não é conjuntural — é estrutural, e os números comprovam.

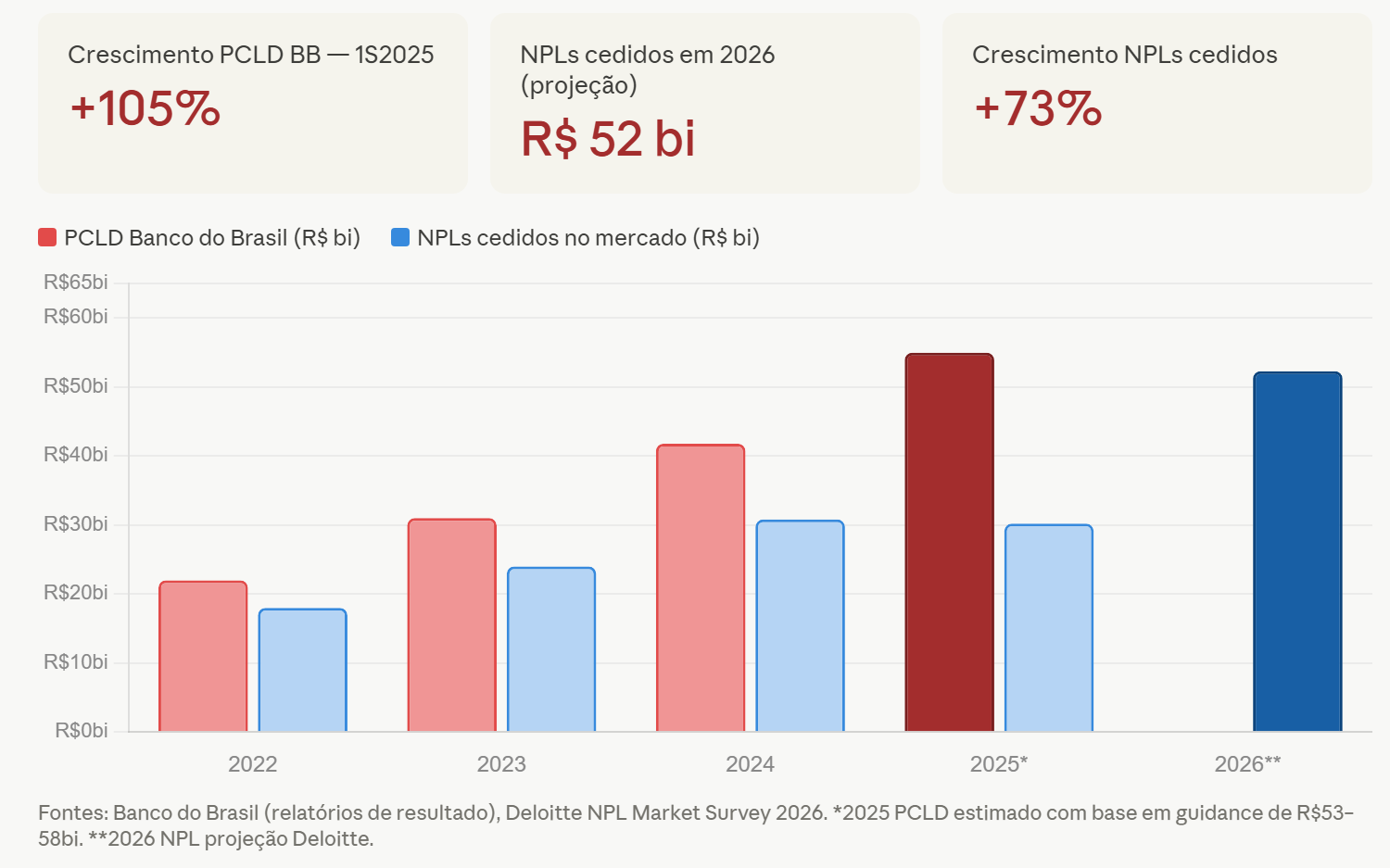

No Sistema Financeiro Nacional (SFN), as carteiras corporativas são igualmente pressionadas. Apenas o Banco do Brasil provisionou R$ 58 bilhões em perdas esperadas com crédito em 2025, valor que representa o dobro do previsto no início do ano. As despesas com PCLD (Provisão para Créditos de Liquidação Duvidosa) cresceram 105% apenas no primeiro semestre de 2025 em relação ao mesmo período de 2024.

No mercado de créditos inadimplentes, a Deloitte projeta que a cessão de NPLs (Non-Performing Loans) atinja R$ 52,3 bilhões em 2026, um crescimento de 73% em relação a 2025, quando foram cedidos R$ 30,2 bilhões. Isso significa que as instituições financeiras estão vendendo carteiras inteiras de devedores para recuperadoras, muitas vezes por frações do valor de face, simplesmente porque não conseguiram monitorar e antecipar a deterioração.

73%

projetado de crescimento no volume de NPLs cedidos em 2026 (Deloitte) — reflexo direto de carteiras mal monitoradas

projetado de crescimento no volume de NPLs cedidos em 2026 (Deloitte) — reflexo direto de carteiras mal monitoradas

105%

de aumento nas despesas com PCLD do BB apenas no 1S2025 vs. 1S2024

de aumento nas despesas com PCLD do BB apenas no 1S2025 vs. 1S2024

R$52bi

projetados em NPLs cedidos em 2026 — valor que poderia ser reduzido com gestão antecipada

projetados em NPLs cedidos em 2026 — valor que poderia ser reduzido com gestão antecipada

1.1 Cinco Consequências Concretas da Ausência de Gestão de Risco

Subprovisão e Exposição Regulatória

Sem um modelo prospectivo de perda esperada, a instituição provisiona menos do que deveria. Quando a inadimplência se materializa, o impacto no resultado é abrupto e concentrado. Sob a Resolução BCB 4.966 (em vigor desde jan/2025), esse comportamento configura infração regulatória passível de sanções pelo Banco Central.

Sem um modelo prospectivo de perda esperada, a instituição provisiona menos do que deveria. Quando a inadimplência se materializa, o impacto no resultado é abrupto e concentrado. Sob a Resolução BCB 4.966 (em vigor desde jan/2025), esse comportamento configura infração regulatória passível de sanções pelo Banco Central.

Invisibilidade da Deterioração Precoce

Empréstimos que migram de DPD 0 para DPD 1-30 geralmente passam despercebidos em modelos baseados em perdas incorridas. No caso do agronegócio, o BB viu sua inadimplência rural saltar de 2,45% para 6,22% em um ano — R$ 37,9 bilhões precisaram ser repactuados em regime de emergência.

Empréstimos que migram de DPD 0 para DPD 1-30 geralmente passam despercebidos em modelos baseados em perdas incorridas. No caso do agronegócio, o BB viu sua inadimplência rural saltar de 2,45% para 6,22% em um ano — R$ 37,9 bilhões precisaram ser repactuados em regime de emergência.

Concentração Oculta de Risco

Sem análise sistemática de concentração por setor, estado ou grupo econômico, a carteira acumula exposições não percebidas. Um grupo econômico com dívidas em múltiplas frentes pode ter sua situação visível apenas quando um dos contratos entra em default.

Sem análise sistemática de concentração por setor, estado ou grupo econômico, a carteira acumula exposições não percebidas. Um grupo econômico com dívidas em múltiplas frentes pode ter sua situação visível apenas quando um dos contratos entra em default.

Renegociações sem Rastreabilidade

Modificações contratuais realizadas sem monitoramento de desempenho pós-renegociação são uma das principais fontes de subestimativa de perdas. Sob o IFRS 9, ativos renegociados com evidência de dificuldade financeira devem ser classificados em Estágio 2 ou 3.

Modificações contratuais realizadas sem monitoramento de desempenho pós-renegociação são uma das principais fontes de subestimativa de perdas. Sob o IFRS 9, ativos renegociados com evidência de dificuldade financeira devem ser classificados em Estágio 2 ou 3.

Piora da Qualidade de Safra sem Detecção

Sem análise de safras, a instituição não consegue identificar se as mais recentes têm qualidade inferior às anteriores, o que indicaria afrouxamento nos critérios de concessão, perpetuando uma política de crédito que gera perdas sistematicamente crescentes.

Sem análise de safras, a instituição não consegue identificar se as mais recentes têm qualidade inferior às anteriores, o que indicaria afrouxamento nos critérios de concessão, perpetuando uma política de crédito que gera perdas sistematicamente crescentes.

2. Os Drivers Regulatórios: BCB 4.966 e IFRS 9

Em 1º de janeiro de 2025, entrou em vigor a Resolução BCB nº 4.966, que incorporou ao arcabouço prudencial brasileiro os princípios do IFRS 9 (International Financial Reporting Standard 9). A mudança é fundamental: o modelo anterior de provisões era baseado em perdas incorridas (o calote já aconteceu). O novo modelo exige perdas esperadas (projetando o calote que pode ocorrer).

Na prática, isso significa que as organizações são obrigadas a:

• Calcular a Probabilidade de Default (PD) de forma prospectiva, segmentada por safra, setor e segmento.

• Estimar a Perda Dado o Default (LGD) considerando o valor de mercado das garantias, não apenas o valor contratual.

• Multiplicar PD × LGD × EAD (Exposição em Default) para chegar à Perda Esperada auditável e rastreável.

• Classificar ativos em Estágio 1, Estágio 2 (risco significativamente elevado) e Estágio 3 (inadimplentes).

• Realizar testes de stress periódicos com cenários de stress moderado e severo.

O Banco Central do Brasil já demonstrou o impacto direto da nova norma: a taxa de inadimplência do SFN se elevou ao longo de 2025 em parte por conta da nova metodologia, que mantém operações inadimplentes por mais tempo na carteira antes da baixa a prejuízo. Instituições que não adaptaram seus sistemas analíticos enfrentam duplo risco: o regulatório (provisões insuficientes) e o operacional (não saber onde está o risco real da carteira).

3. Preditta Credit: Uma Resposta Completa ao Problema

A Preditta Credit é uma plataforma de Gestão de Risco de Crédito que integra em um único ambiente analítico todas as dimensões exigidas pela boa gestão de carteira e pelo compliance com a Resolução BCB 4.966. Cada módulo da plataforma responde diretamente a um dos problemas descritos acima.

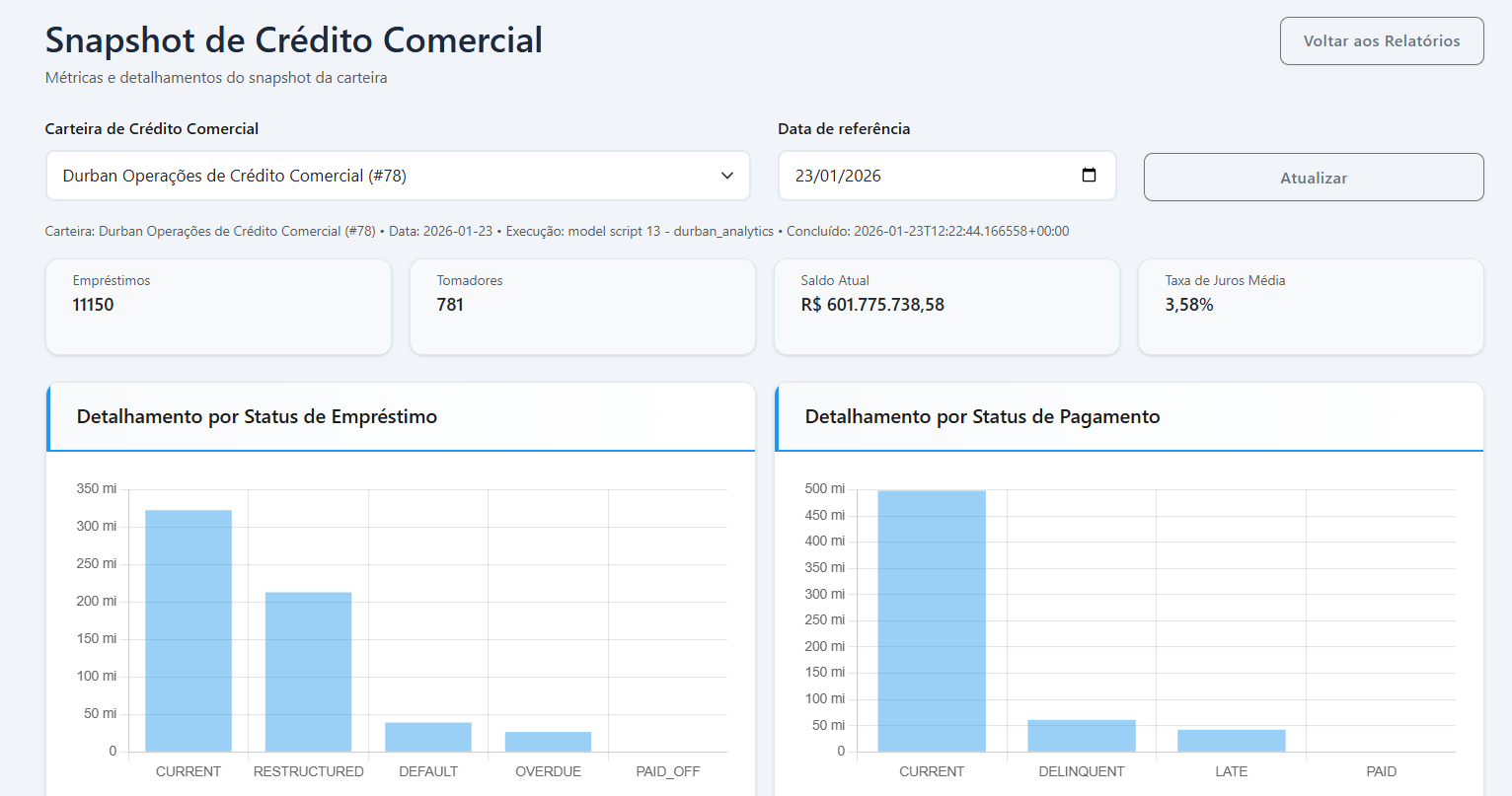

3.1 Snapshot de Crédito — Visão Consolidada em Tempo Real

O módulo de Snapshot entrega, em qualquer data de referência, uma visão completa da carteira: volume de empréstimos, número de tomadores, saldo total, taxa de juros média, distribuição por status (corrente, reestruturado, inadimplente, vencido, liquidado) e concentração geográfica e setorial.

Em uma carteira de exemplo com 11.150 empréstimos, 781 tomadores e saldo de R$ 601,8 milhões, o Snapshot revela em segundos que o setor de manufatura concentra o maior saldo (acima de R$ 250 milhões), seguido de atacado e construção — informações que antes exigiam dias de consolidação manual.

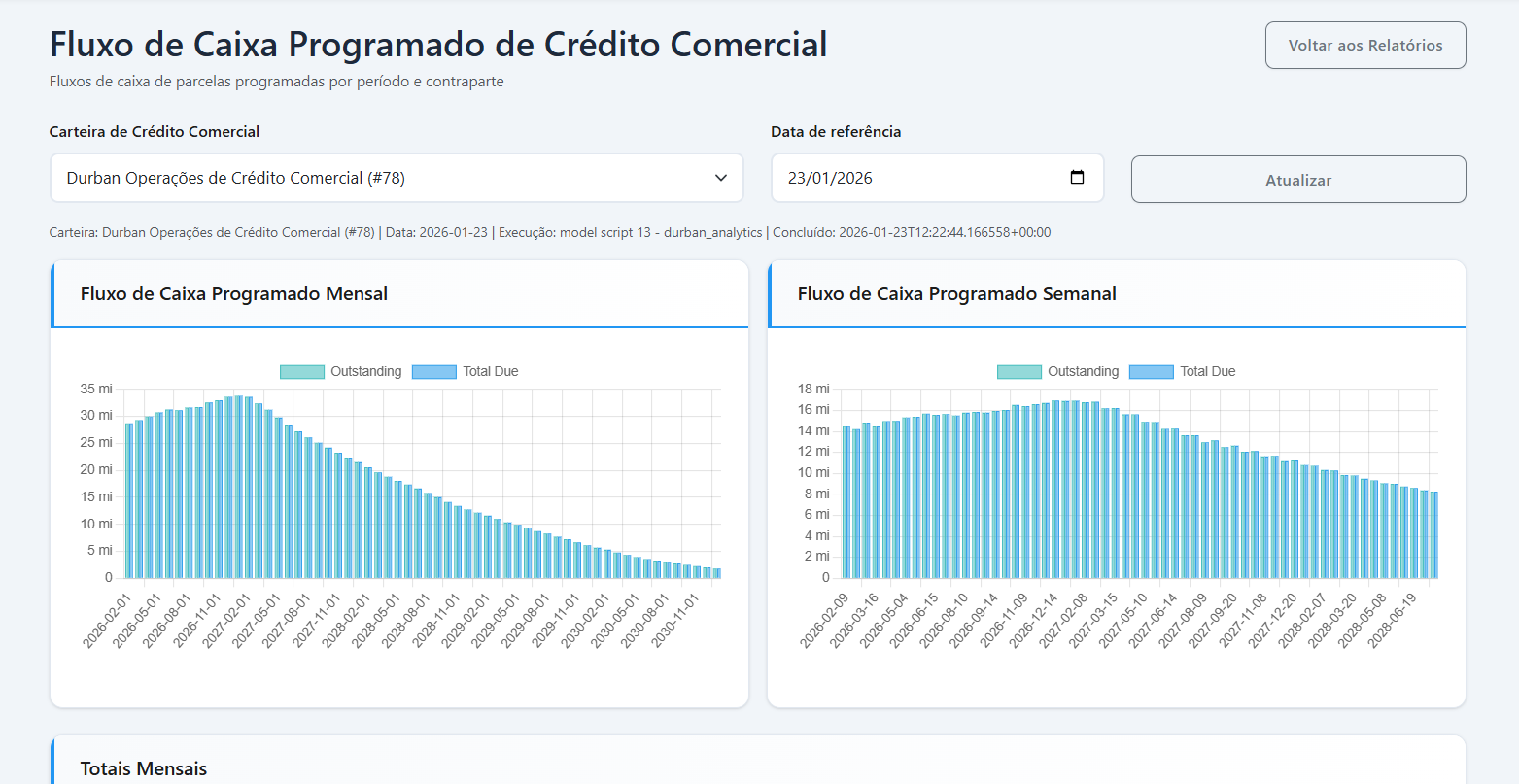

3.2 Fluxo de Caixa Programado — Visibilidade sobre Recebíveis Futuros

Este módulo projeta os recebíveis contratuais da carteira em granularidade mensal e semanal, distinguindo saldo devedor remanescente e parcelas a vencer. Essa visão é indispensável para o casamento de ativos e passivos (ALM) em fundos de crédito e FIDCs, bem como para o planejamento de funding com antecedência suficiente para evitar descasamentos de liquidez.

3.3 Taxas de Transição de Inadimplência (Roll Rates)

Este é o módulo que responde diretamente ao problema da deterioração precoce não detectada. A análise de roll rates mostra como os empréstimos migram entre os buckets de Aging (0, 1-30, 31-60, 61-90 e 90+), exibindo matriz de transição, distribuição de saldo por bucket e taxas de cura por nível de atraso.

As taxas de rolagem são o insumo fundamental para o cálculo de PD dinâmica exigida pela Resolução 4.966. Uma queda nas taxas de cura nos buckets 61-90 e 90+ é um indicador de alerta que, monitorado continuamente, pode antecipar a necessidade de ações de cobrança antes que as perdas se tornem definitivas.

3.4 Renegociações — Rastreabilidade das Modificações Contratuais

Este módulo registra e analisa todas as modificações contratuais: prorrogações de prazo, capitalização de atrasos e períodos de carência. Exibe tipo de modificação, razão (dificuldade de pagamento, reestruturação profilática, etc.), delta de prazo médio e análise de desempenho pós-modificação.

Sob o IFRS 9, ativos renegociados com evidência de dificuldade financeira devem ser classificados em Stage 2 ou 3, impactando provisões. O módulo automatiza esse acompanhamento e elimina o risco de subprovisionar ativos que sofreram modificações mascaradas.

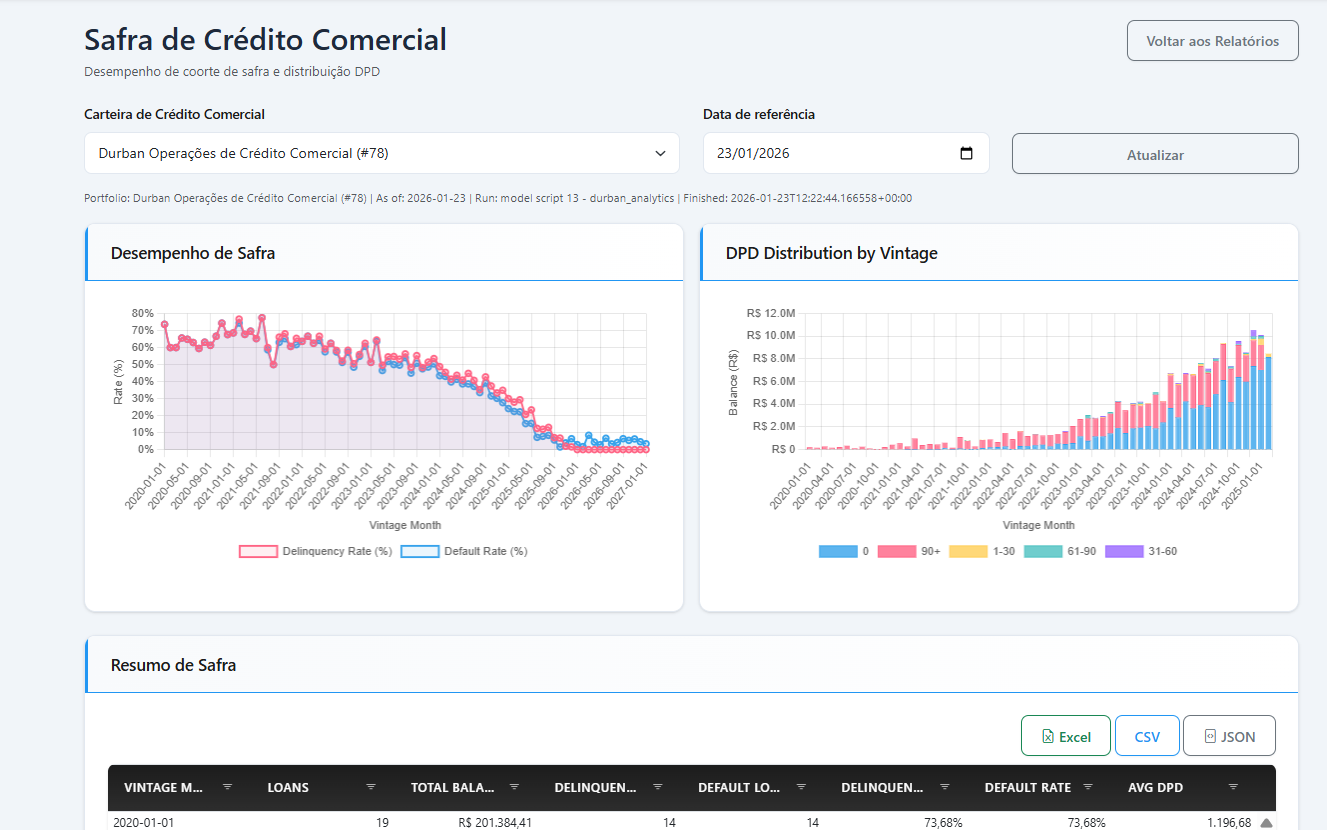

3.5 Análise de Safra (Vintage Analysis) — A Qualidade do que foi Originado

Para cada mês de originação, a análise de safra rastreia a evolução histórica da inadimplência ao longo do tempo, exibindo curvas de taxa de delinquência e taxa de default por safra, distribuição de saldo por bucket de Aging e resumo tabular completo das operações, saldo, atraso, taxa de default e DPD médio.

Se as safras mais recentes apresentam taxa de delinquência mais alta nos primeiros meses de vida do que as safras anteriores na mesma maturidade, trata-se de um sinal inequívoco de afrouxamento nos critérios de concessão, informação que permite corrigir a política antes que o problema atinja escala.

3.6 LGD de Garantias — Quanto Pode ser Recuperado

Este módulo analisa a cobertura de colateral da carteira: número de empréstimos com garantias, valor total das garantias, LTV médio e taxa de cobertura, com distribuição em buckets de LTV (0–0,5 / 0,5–0,8 / 0,8–1,0 / >1,0). No exemplo da plataforma, a taxa de cobertura é de 284,3%: as garantias valem quase 3 vezes o saldo devedor.

O LGD é o segundo componente da fórmula de Perda Esperada (EL = PD × LGD × EAD). Uma cobertura de garantias bem monitorada e avaliada a valor de mercado reduz significativamente o LGD efetivo, otimizando provisões e capital regulatório.

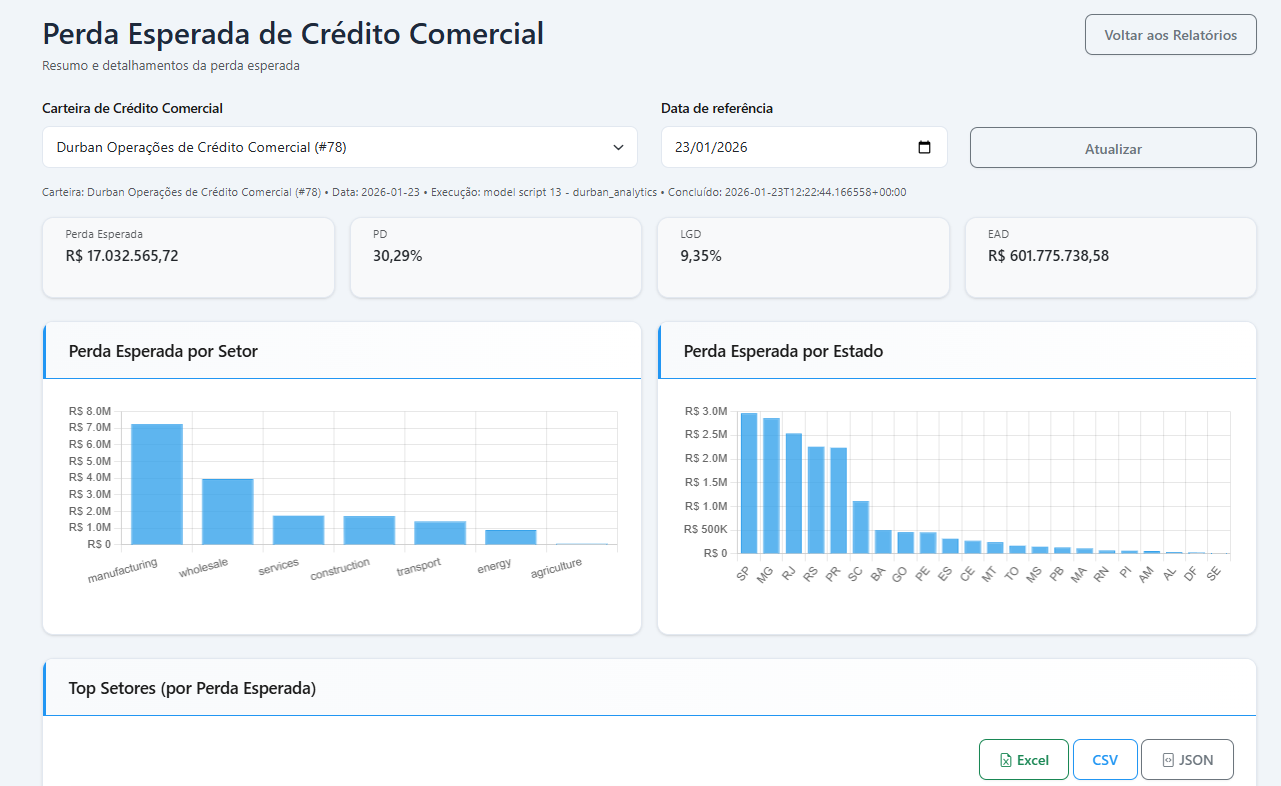

3.7 Perda Esperada — O Núcleo do IFRS 9

Este módulo calcula e decompõe a Perda Esperada (EL – Expected Loss) da carteira, atendendo diretamente à Resolução 4.966 do Banco Central. Os indicadores incluem Perda Esperada, PD, LGD e EAD, com decomposição por setor econômico e por estado.

Esses números são auditáveis e rastreáveis, o que o Banco Central exige e as auditorias independentes verificam. Sem uma plataforma que calcule esses parâmetros automaticamente, a equipe de risco depende de planilhas manuais sujeitas a erros, inconsistências e dificuldades de atualização.

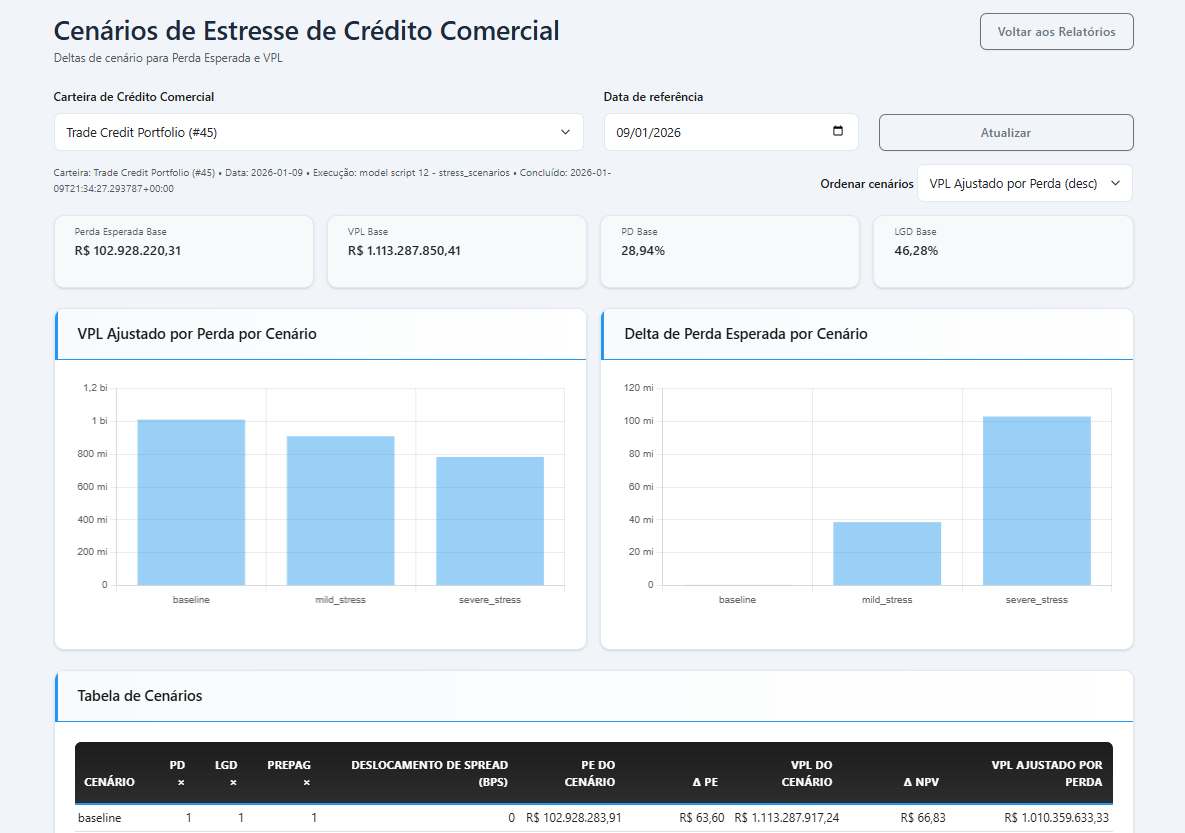

3.8 Testes de Estresse — Preparando-se para o Cenário Adverso

Este módulo aplica multiplicadores sobre PD e LGD para projetar o impacto de cenários adversos sobre a Perda Esperada e o VPL (Valor Presente Líquido) da carteira. Os cenários baseline, stress moderado e stress severo revelam:

• Quanto de capital adicional é necessário para absorver um choque econômico.

• Como o VPL da carteira se comporta sob diferentes pressões de inadimplência e spread.

• Qual o delta de Perda Esperada entre cenários, permitindo decisões de hedge e gestão de capital.

Testes de stress são exigência regulatória explícita. Mas além do compliance, eles são instrumentos de gestão estratégica que permitem ao gestor entender a resiliência da carteira antes que o mercado force o teste na prática.

3.9 Desempenho Histórico — A Régua do Comportamento de Pagamento

Este módulo monitora as taxas de atraso mensais (1-30 dias e 31+ dias) ao longo de anos, com agrupamento por carteira, fornecedor, região ou segmento. O histórico revela sazonalidades, tendências de deterioração e o impacto de eventos externos, além de alimentar os modelos de PD com dados empíricos que validam as premissas de provisão.

3.10 Concentração e Análise de Grupo Econômico

A Análise de Concentração identifica exposições excessivas a tomadores, setores ou regiões. O módulo de Grupo Econômico consolida todos os contratos vinculados a um mesmo conglomerado, essencial para carteiras corporativas onde a inadimplência cruzada pode propagar-se rapidamente entre entidades relacionadas.

4. O Custo de Não Ter: Uma Conta Objetiva

Toda decisão de aquisição de tecnologia deve ser avaliada pelo seu custo de oportunidade. No caso da gestão de risco de crédito, o custo de não ter a ferramenta adequada é mensurável e há dados concretos para estimá-lo.

Para uma instituição com carteira de R$ 500 milhões, uma redução de apenas 1 ponto percentual na taxa de inadimplência representa R$ 5 milhões de perdas evitadas por ciclo. O investimento em uma plataforma de credit risk management se justifica pelo retorno direto na qualidade da carteira.

Além da perspectiva financeira, há o custo regulatório: instituições financeiras que não implementarem modelos de perda esperada compatíveis com a Resolução BCB 4.966 estão sujeitas a exigências de capital adicionais, restrições operacionais e sanções diretas do Banco Central.

5. Conclusão

O risco de crédito nunca esteve tão no centro das preocupações do mercado financeiro brasileiro. Com inadimplência em nível histórico, novo arcabouço regulatório exigindo cálculos prospectivos e volumes crescentes de NPLs sendo cedidos a preços de stress, o custo da gestão inadequada é alto e mensurável.

A Preditta Credit foi desenvolvida para responder a esse cenário com uma abordagem integrada: do snapshot operacional da carteira aos testes de estresse mais adversos, passando por análise de safra, cálculo de perda esperada e monitoramento de garantias. Cada módulo resolve um problema real e todos eles juntos formam a base analítica necessária para gerir risco de crédito com a profundidade que o mercado atual exige.

Em um ambiente onde um banco pode ver suas despesas de PCLD crescerem 105% em um semestre, gerir risco de crédito sem ferramentas analíticas adequadas é uma aposta que o mercado não perdoa.

Por Alexandre Marinho e Alexandre Carvalho

Preditta Credit | www.preditta.com.br